你可能在网上看过不少关于这个新医疗保险计划的讨论:基本医疗健康保险/回教保险(Base MHIT)。

有人说保费太贵。有人说保障范围太窄。

那么,Base MHIT 到底是什么?

无论你目前已有医疗保险、依赖政府医院,还是完全没有任何医疗保障,了解这个计划的实际内容都是值得的。

让我们一起来看看关于 Base MHIT 的 5 个常见误解。

❌ 误解一:这会取代公共医疗体系

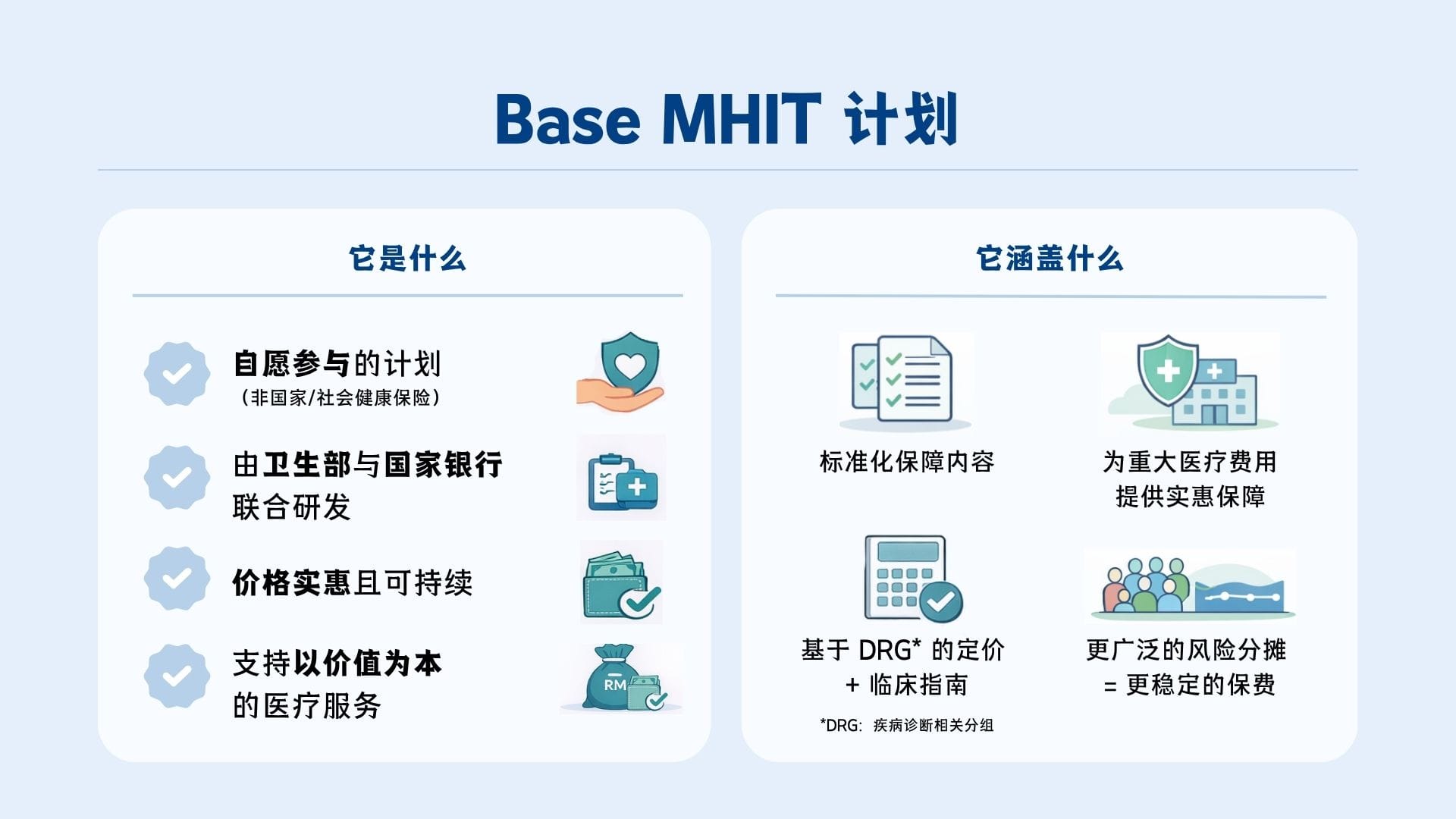

Base MHIT 并不是国家医疗保险,也不会取代马来西亚的公共医疗体系。

它其实是一个自愿参与的保险产品,专门为应对私立医疗领域日益上涨的医疗费用而设计。就像其他医疗保险一样,投保人缴付保费,换取在私立医院接受治疗的保障。

Base MHIT 的不同之处在于,它的保障内容在各保险公司之间统一标准化,让消费者更容易理解,也更加透明。此外,它将以独立产品的形式推出,不会与投资连结型保险捆绑销售。

重要的是,马来西亚的公共医疗系统依然是我国医疗服务的核心支柱。Base MHIT 计划是为那些希望获得私立医院治疗的人,提供一个额外的选择。

换句话说,这个计划的目标是让马来西亚人拥有更多选择,同时在寻求医疗服务时减轻经济压力。

❌ 误解二:10万令吉的年度保额不够用

有人认为,10万令吉的年度保额可能不足以应对复杂的治疗,例如大型手术或晚期癌症治疗。

这种担忧往往源于对 Base MHIT 计划定位的误解。

此计划的目标,是为在私立医院寻求治疗的大马人提供基本的财务保障。就例如:头等舱更舒适,但价格也更高;经济舱提供基本服务,但价格更实惠。

数据显示,10万令吉的年度保额足以涵盖绝大多数的医疗案例。事实上,2024 年内有 99% 的理赔金额都在 RM55,225 或以下。

对于60岁及以上的投保人,年度保额将自动提升至 15万令吉,而保额上限也会定期检讨,以跟上医疗发展的步伐。

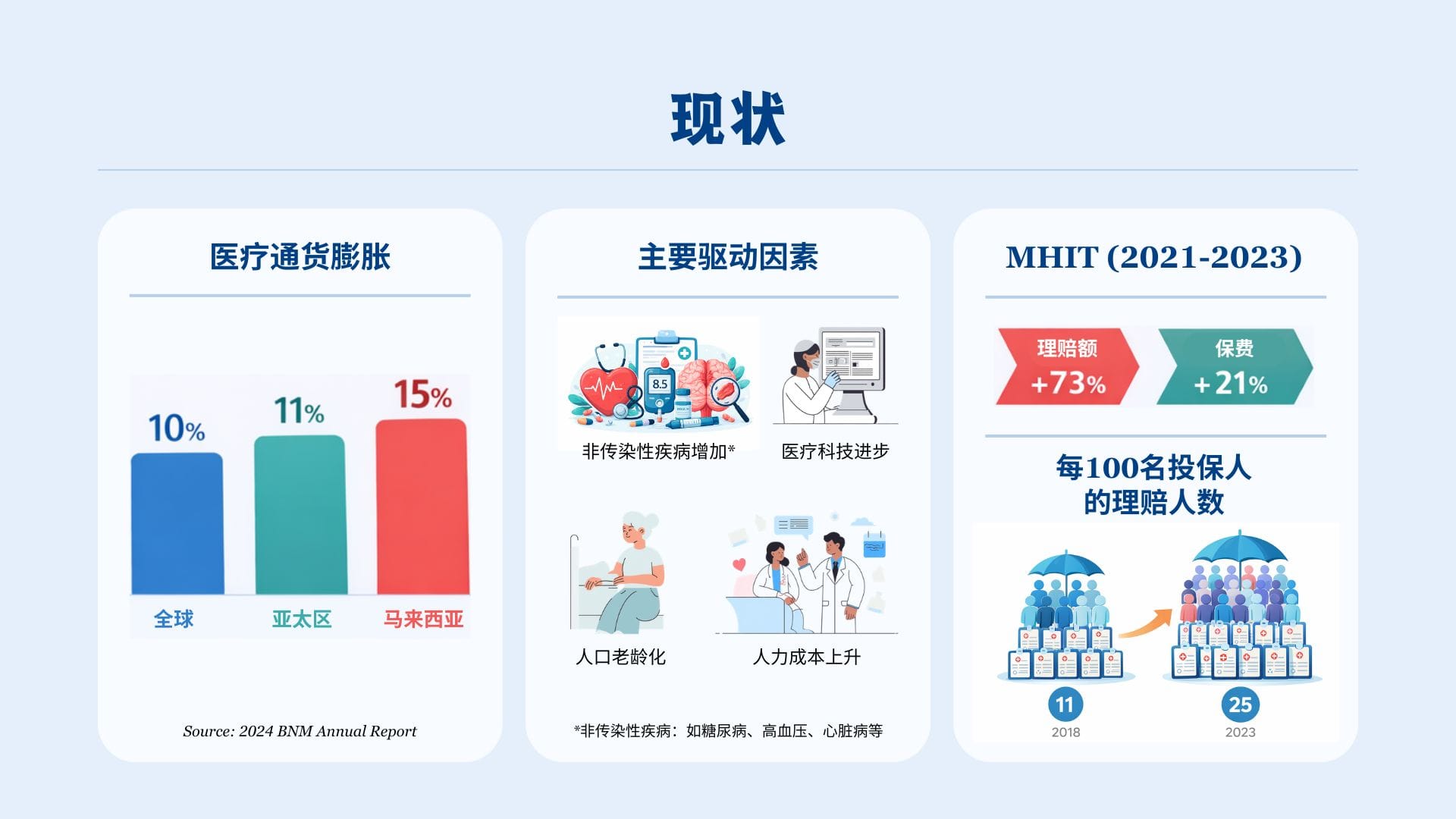

更重要的是,这年度保额是为了重新校正当前的保险理赔市场。目前市面上不少医疗保险计划提供高达 200万至 1,000万令吉的年度保额。虽然这些数字听起来令人安心,但实际上可能无意中鼓励人们过度使用医疗服务,或让医疗提供者提供超出实际需要的治疗。长此如此,整体医疗费用就会不断攀升。通过设定更合理的保额上限,Base MHIT 计划鼓励大家更负责任地使用医疗资源,有助于长期维持私立医疗的可负担性。

世界银行近期发布的报告指出,约 70% 的医疗费用增长来自医疗使用量的增加,而价格上涨仅占约25%。换句话说,医疗通货膨胀在很大程度上是由人们使用更多服务、或每次就医接受更昂贵的治疗所驱动的。这凸显了控制过度使用和过度诊疗的重要性。

购买保险,不代表要无节制地使用。保险的本意是在真正需要时,保护你免受重大医疗费用的冲击。过度使用服务只会推高医疗费用和保费,让所有人的医疗保障都变得更难以负担。合理控制医疗使用量,才能让保险长期维持可持续性和可及性。

消费者的行为同样影响市场的运作。近期出现的不当销售案例正说明了这一点 –– 部分保险代理大力推销年度保额高达 500万令吉的"最后机会"产品,在这些产品下架前制造紧迫感,迫使消费者仓促做决定,而非选择真正符合自身需求的保障。

对于希望获得更高保额的人,也仍然可以向保险公司购买附加保险计划或附加保障(riders)。

❌ 误解三:其他保险计划更便宜,而且保额更高

乍看之下,市面上某些保险计划似乎价格更低,却提供更高的保额。然而,这样的比较往往具有误导性。

不同的保险产品在保障内容、除外条款、核保要求和续保条件上存在很大差异。部分低价计划之所以能压低价格,是因为它们排除了某些病症、限制续保次数,或设有更严格的投保资格要求。

由于保险市场产品种类繁多,要将 Base MHIT 计划与现有计划进行直接比较,其实并不容易。

Base MHIT 计划的一个重要特点是保费的长期稳定性。标准化的保障内容,加上保险公司之间更广泛的风险分摊机制,有助于降低日后保费大幅上涨的可能性。

❌ 误解四:这个计划会立即承保所有既往症

另一个常见的误解是,Base MHIT 计划会从一开始就自动承保所有既往症(pre-existing conditions)。

事实并非如此。

Base MHIT 计划并不是一个提供全面或无条件保障的社会保险计划。

该计划的目标,是改善那些病情稳定且受控的既往症患者获得保险的机会,同时确保保险资金池的长期可持续性。

为此,计划将配备清晰、标准化的核保做法,包括对某些病症设置等待期,以及对保障范围作出更明确的定义。

目前正在考虑的一项建议是"不追溯既往"规则。这意味着,在连续投保一定年数后(例如8年),保险公司将不得以投保前已存在的病症为由拒绝理赔。

这些措施旨在为投保人提供更大的确定性和公平性,同时维持整个保险体系的财务可持续性。

相关细节目前仍在与保险业界和医疗专家进行完善,但方向已经明确:确保所有购买此计划的人都能享有公平的保障机会和长期可负担的保费。

❌ 误解五:这个计划强迫国人动用公积金储蓄

部分大马人担忧,Base MHIT 计划会强制要求国人使用公积金储蓄来支付医疗费用。

这是不准确的。

与许多其他保险产品一样,Base MHIT 计划将提供多种缴费方式。其中一个选项,是允许会员使用公积金第二户口(EPF Akaun Sejahtera)来缴付保费。这个户口的设计初衷,正是为了支持退休前的各类需求,例如房屋、教育和医疗。

事实上,公积金目前已有一个类似的计划,名为 iLindung,允许会员使用公积金储蓄购买保险和伊斯兰保险产品。

做出明智的医疗决策

医疗与保险往往令人感到复杂,尤其是当各方说法不一、信息纷杂的时候。

Base MHIT 计划的目标,是为寻求基本医疗保障的大马人创造一个更公平、更透明的起点,同时帮助维持私立医疗的可及性。

在 RESET 计划 框架下,也开发了多项工具,帮助国人更好地了解自己的选择,包括:

- FEN 简易 MHIT 指南:协助你了解如何购买 MHIT 产品及提出理赔的实用指南

- 常见手术费用参考清单:提供私立医院 26 种常见治疗的一般价格范围,供参考对比

- 医疗预算计算器:帮助你估算在 MHIT 计划下未来医疗需求所需储备的金额

随着我国持续寻求长期解决方案以应对私立医疗费用上涨的问题,Base MHIT 计划是朝着让保障更易理解、更稳定、惠及更多人迈出的重要一步。它或许无法在一夜之间解答所有疑虑,但它给了国人一个更清晰的起点。