大马劳动市场陷低薪困境,逾70%打工族月薪不到RM5000!

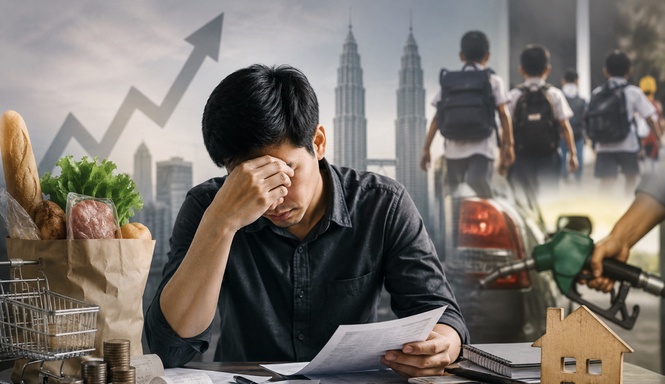

(6月8日讯)尽管大马经济近年来持续增长,但国内劳动市场仍高度集中于低收入群体。最新数据显示,截至2025年12月,全国约70.2%的正规领域雇员月收入不超过5000令吉,反映低薪现象依然普遍。在生活成本不断攀升下,越来越多家庭面对收入增长赶不上开销增加的压力。

《新海峡时报》引述数据显示,目前大部分受薪阶层的收入仍停留在5000令吉以下水平,而住房、食品、交通及教育等基本生活开销近年来持续上涨,进一步压缩家庭可支配收入空间。

马来西亚伊斯兰银行(Bank Muamalat)首席经济学家莫哈末阿夫扎尼占指出,通胀对家庭财务的冲击正逐渐加深,尤其是居住在城市地区、育有子女的双薪家庭,收入增长速度难以追上日常开支增幅,导致财务负担持续加重。

他说,以吉隆坡一个拥有两名年幼孩子的年轻家庭为例,根据“体面生活基本开销”(PAKW)指标,每月至少需要6183令吉才能维持基本生活水平;相比之下,若居住在瓜拉登嘉楼,同样的家庭每月仅需3845令吉,显示各地区生活成本差距正不断扩大。

他指出,如今问题已不只是收入高低,而是在偿还各类债务及支付基本生活开销后,家庭究竟还剩下多少可自由支配收入。

“当收入增长速度落后于生活成本上涨幅度,即使有稳定工作,家庭财务压力仍会不断累积。”

与此同时,破产数据显示,个人贷款已成为导致国人破产的主要原因,其次依序为商业贷款、汽车贷款、房屋贷款及信用卡债务,反映部分家庭正面对日益沉重的债务负担。

另一方面,马来西亚伊斯兰理科大学(USIM)经济学讲师努拉德里里祖安沙指出,约80%的大马人实际上处于“月光族”状态,每月收入几乎全部用于支付生活必需品,难以建立足够储蓄或应急资金。

他说,大多数家庭已将绝大部分收入投入食物、住房、交通及教育等基本开支,剩余可储蓄金额相当有限,部分家庭甚至没有任何储蓄。

“许多人看似拥有稳定收入,但实际上缺乏足够的财务缓冲。一旦面对突发状况,例如医疗支出、失业或家庭紧急开销,便容易陷入财务困境。”

不过,他也指出,短期借贷并不一定意味着陷入极端贫困,部分借款人可能因为信用纪录欠佳,或无法获得正规金融机构融资,而被迫寻求其他融资渠道。

他呼吁面对财务问题的民众,应优先向天课机构、社会福利单位或亲友寻求协助,而非向非法放贷集团借款。

他说,阿窿不仅无法解决根本问题,反而可能进一步加重债务负担,让借款人陷入长期且难以摆脱的债务困境。